10月5日の日経新聞朝刊に住宅ローンに関する記事が掲載されました。

住宅金融支援機構のデータで、ローンを完済する年齢が70歳を超えるという内容です。

この記事が気に入られたのか、はたまた何かのタイミングに合致したのか、日経新聞の記事を取り上げるブログが見られました。

住宅購入をお勧めする立場の人間が紹介する内容ではないと思うのですが、

(記事の内容は持ち家にこだわる必要はあるのか?という観点だったりします)

記事の内容が面白いのと、物事は多角的に情報を集めた方が良いという思いから二つの記事をご紹介します。

巧妙な不動産関連記事

住宅の買い時はいつか?

どのタイミングがお得なのか?

不動産市場は(価格が)上がっているのか?

このあたりのテーマは不動産業者の常套文句です。

先のことはわからないし断定的な言い方もできないので、いつ買うべきかという質問については

「今でしょ!」としか言えないんですよね。

得か損かも判断軸によって異なりますし、こういった主張の意見は、具体的に記事内容を検証すれば、穴だらけだということが明らかです。

批判的な意見になりますが、今年の7月頃に新型コロナにも関わらず建売住宅が好調だという記事を書いている人がいたのですが、日本型ロックダウンは不動産購入を止めるほどの影響はなかったことと、そもそも2020年はオリンピックイヤーで、不動産業者は「売り」の攻勢だったことを踏まえると、当たり前と言えば当たり前。単に抱えた在庫が予定通り売れた、というだけです。

コロナの影響を不動産業界が受けるのは、2020年の源泉徴収が確定した後です。

大手企業のボーナスカットとか、失業、倒産など雇用関係で良いニュースはないですよね。

つまり、ここから数年間は、年収が下がった人が「フツー」の人と言えるわけで、2020年6月に建売住宅が売れた!と言っても、不動産業界がコロナの影響を受けていないわけではないんですね。

こういった記事はかなり巧妙で、普通の読者はじっくり読まずに斜め読みするので、コロナにも関わらず新築建売は売れていると勘違いしてしまうんです。

同じようなやり方で多いのが、タワーマンション・新築マンションが売れている系の記事です。

要するに家を売りたい人が売れるように記事を書いてるだけに過ぎません。

住宅ローンの完済年齢が70歳って当たり前でしょ?という話

住宅金融支援機構のデータでは、初めて家を買う人の年齢は、35歳±5歳だそうです。

その人が35年ローンを組むわけですから、当然完済年齢は70歳ですよね、というだけの話です。

日経新聞の記事を受けて、老後破産とか、年金問題にひっかけて持論を展開する人がいますが、借りた時点で、完済年齢わかってましたよね?という話ですね…

極論言うと、老後の備えができない計画の人は35年ローンを組まない方が良い、となります。

ファイナンシャルプランナーがやたらと繰り上げ返済を勧めるのはきちんとした理由があるからです。

家を買っても、毎月着実に貯金できる、資産運用できる余力を持った金額の家を買いましょう、というのが安全側の判断です。

多くの人が金融や資産運用のプロではないので、生活に影響の大きな判断は安全側が良いと思います。

思ったよりも大きな金額が借りられるからといって、居住性や快適さに軸足を置いて、贅沢に家を買ってはいけませんよ、という教訓です。

ただ、安全側の判断にも穴があります。

高い物件ほど売りやすい、高く売れるという傾向があるからです。

例えば都心まで電車で30分かかる街を想定します。

この街から都心よりのエリアを選ぶと、当然ながら購入価格が上がるので、家計を圧迫します。

反対に、都心と反対方向のエリアを選ぶと、より安い物件の購入が期待できます。

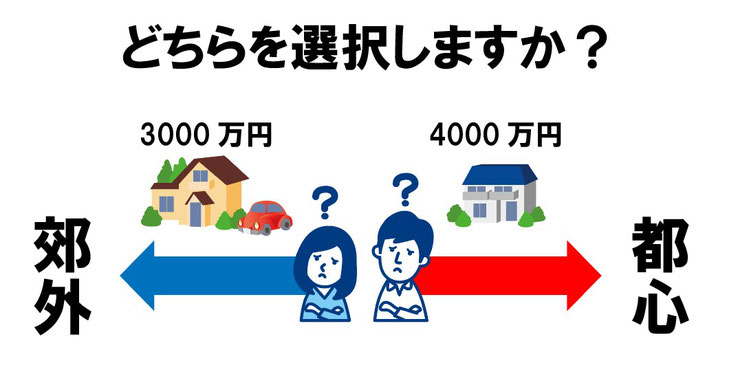

仮に都心寄りの物件が4000万円で、都心と反対方向の物件が3000万円だったとします。

さてどちらが最終的にお得になる可能性が高いでしょうか?

細かな話はあらためてご説明しますが、都心よりの物件の方が売りやすい物件で、都心と反対方向の物件は、将来的に買い手がつかなくなる恐れがある物件とも言えます。

人口が減って家が余るからです。

人が減る街を選択すると、購入価格は安いけれども、売ったり貸したり、資金化したい時にその難易度が上がってしまうのです。

ちょっと無理してでも高い物件を買った方が良いという選択もあるわけです。

資産を持つなら換価の容易性を何よりも重視せよ

ご紹介したブログに良い言葉がありました。

「資産を持つなら換価の容易性を何よりも重視せよ」

これまで資産価値重視の家探しってよく言ってきたんですけど、「資産価値重視」ってよくわからない表現かな?って思っていました。

「換価の容易性」の方がわかりやすいですよね。不動産で言うと、売ったり貸したりしやすい物件を選ぶということです。

住宅購入の予算は人によりけりです。

価格の判断で迷った時は「換価の容易性」を指標にしましょう。

収入に対する返済額の割合を見て、勝負に出るかどうかも「換価の容易性」を指標にしましょう。

「換価の容易性」に優れた物件は、人生におけるトラブルが発生しても、振り出しに戻れます。売ったら元通りです。

やってはいけない選択は、売ってもローンが完済できずに借金が残る、もしくは売りたくても売れない状態です。

地方だとか都心だとかはあまり関係ありません。

どんなエリアでも、どんな価格帯でも、より「換価の容易性」に優れた物件を選べば、将来のリスクが減る、という話なのです。

新築がいいですか?中古がいいですか?という質問がありますが、そりゃ誰だって新築が良いに決まってます。

でも「換価の容易性」の指標でみると、中古の方が優れている可能性が高いです。

大切なので再び書きますが、家族や人生に与える影響が大きな判断は「より安全側に」判断することが大切です。

決して業者の言うことを鵜呑みにしてはいけませんよ。

確実に動きつつある不動産市場

1年後に景気のV字回復があって、去年恥ずかしい記事書いたな…なんて思える時代を期待したいのですが、おそらく待っているのは世界的な不景気です。

(大不況・大恐慌なんて表現する記事も増えてきましたね)

日本において新型コロナウィルスは収まりつつある(制御しつつある)雰囲気がありますが、世界ではまだまだ感染爆発の状況です。

GOTOキャンペーンも始まって、日本だけ大丈夫!みたいな勘違いをしている人が残念ながら多いのが事実のようです。

いくら日本が新型コロナウィルスを抑え込んだとしても、経済は繋がっているので、世界がだめなら、日本だけ一人勝ちみたいな状態にはならないです。

2020年の年末を超える頃には、一見盛り上がっているように装飾された不動産業界も一旦止まります。

そりゃ家を買う人、買える人が減りますからね。

10月頭に放映されたNHKのクローズアップ現代では、世界の不動産投資マネーが東京に集中しているみたいな景気のいい話だったんですが、個人レベルの住宅については、収入減少が確定している以上、数年は厳しい状況を覚悟しなければなりません。

ボーナスが出ないとか給料上がらないとかのレベルじゃなく、職があるだけましという状況も十分に考えられるのです。

不動産市場は確実に動きます。

個人の感覚でしかないのですが、どうも不動産市場が不景気に向くと、テレビで住宅ローン破産などの特集を目にするような気がします。

そういったニュースや、ここまでの記事を読むと、ちょっと住宅購入は見合わせようかな?と思う人が多いかもしれませんが、私の意見は逆で、いずれ家を買いたい人は、今動かないと少なくとも数年間(もしかしたら5年~10年の人も…)住宅購入が実現できなくなる恐れがあるので、すぐに行動しましょう!というものです。

じゃあ買わなくていいやというのも一つの判断です(冒頭のブログですね)。

ですが、持ち家がない老後は、それはそれで別の問題を抱えることになるので、簡単にはいきません。

人生を考える上で、いつかは家を買いたいという夢を描いている人は、今年中に叶えないと本当の夢になっちゃいますよ、という嫌なアドバイスでこの記事を締めます。

そこまで言うなら、徹底的に資金計画やってみようじゃないか!という方は、下記ボタンからお気軽にフラット35の事前審査をご一読ください。

以上リニュアル仲介ネットワークでした。